UNIDAD III. VIABILIDAD

EMPRESARIAL.

ACTIVIDAD 08. PROYECCIÓN

FINANCIERA.

Fecha de realización: Del 13 Al 17 De Abril De 2015.

----------------------------------------------

----------------------------------------------

PUNTO DE EQUILIBRIO

1. En Equipo, Realiza La Adición De Los Siguientes Costos, Con Referencia Al Proyecto Que Has Venido Desarrollando:

a) Costo De Producción:

$250

$250

b) Costos Fijos (Luz, Agua, Gas, Mano De Obra Y En General Cualquier Servicio Necesario Para Generar El Producto).

$450

$450

c) Costo De Mercadotecnia.

$280

$280

2. De Acuerdo Al Precio Establecido Por Producto, Calcula Cuántos Tendrías Que Vender Para Recuperar El Total De Los Costos Señalados.

Tendríamos que vender todos nuestros productos realizados, para poder obtener nuevamente los gastos que se hicieron

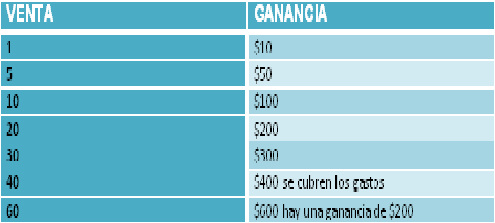

3. Lee En Internet Información Referente A Punto De Equilibrio.

Cuántas unidades se tendrán que vender para poder cubrir los costos y gastos totales? Cuál es el valor en ventas que una empresa debe alcanzar para cubrir sus costos y gastos operativos?

Para poder comprender mucho mejor el concepto de PUNTO DE EQUILIBRIO, se deben identificar los diferentes costos y gastos que intervienen en el proceso productivo. Para operar adecuadamente el punto de equilibrio es necesario comenzar por conocer que el costo se relaciona con el volumen de producción y que el gasto guarda una estrecha relación con las ventas. Tantos costos como gastos pueden ser fijos o variables.

El análisis del PUNTO DE EQUILIBRIO estudia entonces la relación que existe entre costos y gastos fijos, costos y gastos variables, volumen de ventas y utilidades operacionales. Se entiende por PUNTO DE EQUILIBRIO aquel nivel de producción y ventas que una empresa o negocio alcanza para lograr cubrir los costos y gastos con sus ingresos obtenidos.

Para poder comprender mucho mejor el concepto de PUNTO DE EQUILIBRIO, se deben identificar los diferentes costos y gastos que intervienen en el proceso productivo. Para operar adecuadamente el punto de equilibrio es necesario comenzar por conocer que el costo se relaciona con el volumen de producción y que el gasto guarda una estrecha relación con las ventas. Tantos costos como gastos pueden ser fijos o variables.

El análisis del PUNTO DE EQUILIBRIO estudia entonces la relación que existe entre costos y gastos fijos, costos y gastos variables, volumen de ventas y utilidades operacionales. Se entiende por PUNTO DE EQUILIBRIO aquel nivel de producción y ventas que una empresa o negocio alcanza para lograr cubrir los costos y gastos con sus ingresos obtenidos.

4. En Equipo, Contesta Las Preguntas:

a)¿Para Qué Sirve Calcular El Punto De Equilibrio?

Para saber como lograremos cubrir los costos y gastos con los ingresos que obtuvimos

a)¿Para Qué Sirve Calcular El Punto De Equilibrio?

Para saber como lograremos cubrir los costos y gastos con los ingresos que obtuvimos

b) ¿Qué Pasaría Si Al Final De La Venta No Se Cubren Los Costos Totales?

Es decir, que el trabajo que se hizo o el producto que se esta dando a la venta no dio fruto, osea que no era específicamente lo que necesitábamos vender

Es decir, que el trabajo que se hizo o el producto que se esta dando a la venta no dio fruto, osea que no era específicamente lo que necesitábamos vender

c) ¿A Qué Precio Y Cuántos Tendrías Que Vender Para No Tener Pérdidas?

Dependiendo de nuestros productos que estamos vendiendo, ya que en nuestra empresa contamos con varios de estos debido a que son productos de belleza.

Dependiendo de nuestros productos que estamos vendiendo, ya que en nuestra empresa contamos con varios de estos debido a que son productos de belleza.

5. Con Base A La Información Leída, Realiza Ajustes Al Punto De Equilibrio Calculado Inicialmente, De Ser Necesario, E Intégralo Al Portafolio.

No fue necesario hacer cambios, todo esta bien.

No fue necesario hacer cambios, todo esta bien.

6. Con Base A La Información Anterior, Elabora Una Proyección Financiera Encontrando El Punto De Equilibrio Para Saber Cuánto Tienes Que Vender Del Producto O Servicio Proyectado E Intégralo Al Portafolio De Evidencias.